Поняття sustainability (перекладається як «стійкість» або «сталість») увійшло не тільки у лексикон вчених і громадських діячів, але й давно вже поширилось на фінансових ринках. Global sustainable debt market (світовий ринок боргових інструментів сталого розвитку) ретельно аналізується експертами з фінансових ринків.

До боргових інструментів сталого розвитку включають:

- зелені (green), соціальні (social) і стійкі (sustainability) облігації;

- облігації, пов’язані зі сталим розвитком (sustainability-linked bonds);

- зелені позики (green loans);

- позики, пов’язані зі сталим розвитком (sustainability-linked loans).

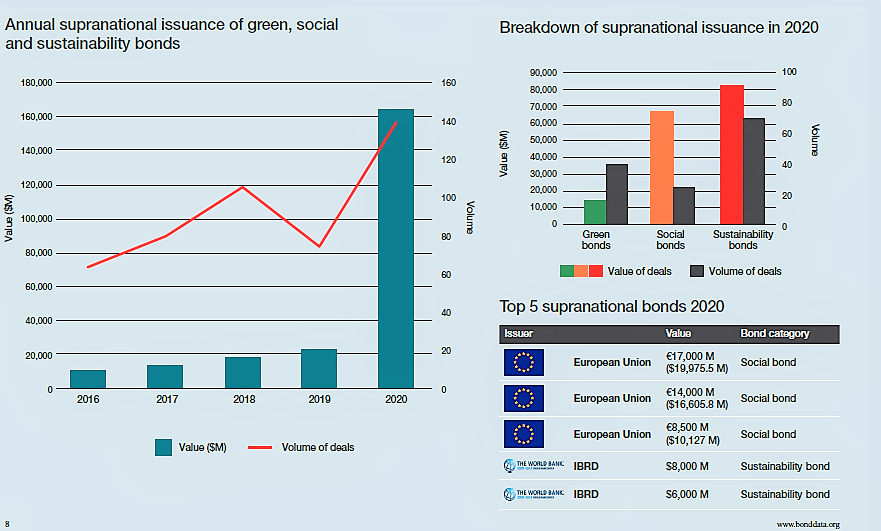

У 2020 році обсяги первинного ринку боргових інструментів сталого розвитку (розміщених облігацій та виданих позик) на світовому ринку зросли на 29% порівняно з минулим роком до рекордних $732 млрд, чому сприяло стрімке зростання випусків соціальних облігацій на тлі пандемії COVID-2019.

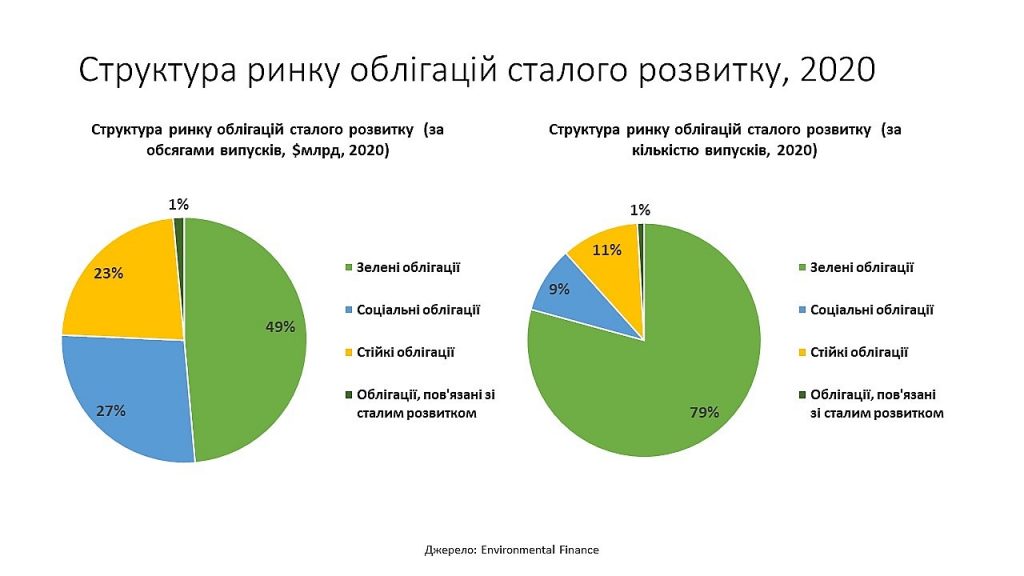

Обсяг розміщених облігацій сталого розвитку (GSSS bonds) у 2020 році склав $608,8 млрд (83% усіх боргових інструментів), значно перевищуючи обсяг позик. За рік обсяг розміщених GSSS bonds зріс майже вдвічі (у 2019 р. – $321 млрд). Загальний обсяг облігацій сталого розвитку, що знаходяться в обігу, оцінюється у $1,5 трлн.

Зелені облігації домінують у структурі випусків GSSS bonds ($295,8 млрд або 49%, у 2020 р. здійснено 1382 випуски). Хоча у 2019 р. зелені облігації були чи не уособленням облігацій сталого розвитку, складаючи 81% усіх випусків GSSS bonds, а про соціальні та стійкі облігації ще мало хто чув.

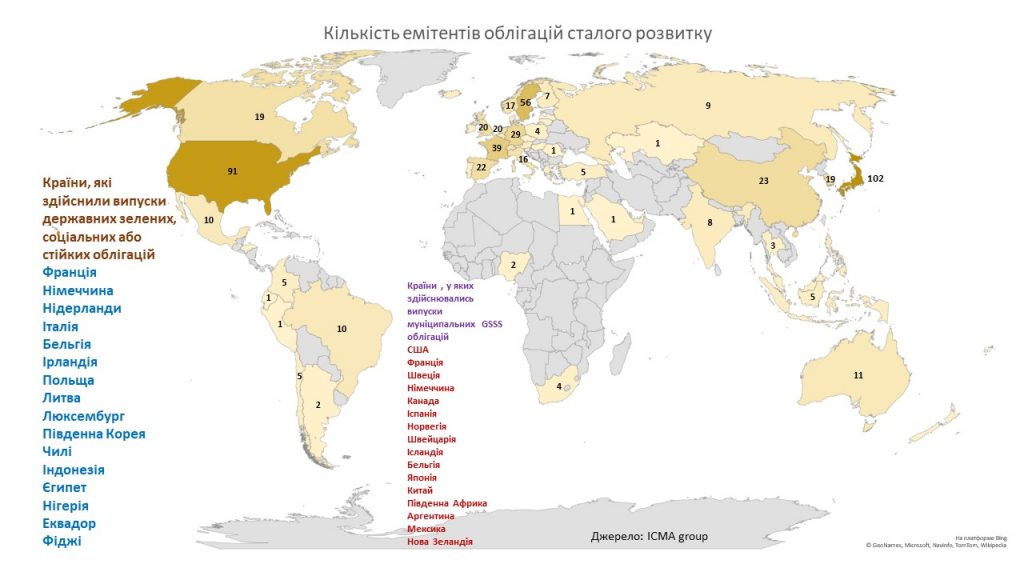

Кількість емітентів облігацій сталого розвитку у країнах світу характеризує наскільки важливим для цих країн є відповідність ESG принципам. Найбільша кількість таких емітентів зафіксована в Японії, США, Швеції, Франції та Німеччині. Багато з них здійснили вже декілька випусків і продовжують розміщувати GSSS bonds.

За класифікацією Environmental Finance облігації сталого розвитку поділяються на такі групи.

- Корпоративні облігації (corporate). До цієї групи відносять облігації, випущені підприємствами нефінансового сектору.

- Облігації фінансових установ (financial institution)

- Державні облігації (sovereign)

- Агентські облігації (agency). Включають облігації, випущені відповідними державними органами та підприємствами, а також облігації, гарантовані державою.

- Муніципальні облігації (municipal). До цієї групи відносять не тільки облігації, випущені органами влади на рівнях нижче, ніж державний (провінціями, землями, штатами, містами, округами тощо), але й комунальними установами.

- Наднаціональні облігації (supranational). Включають облігації наднаціональних органів, зокрема органів Європейського Союзу, та облігації міжнародних фінансових організацій.

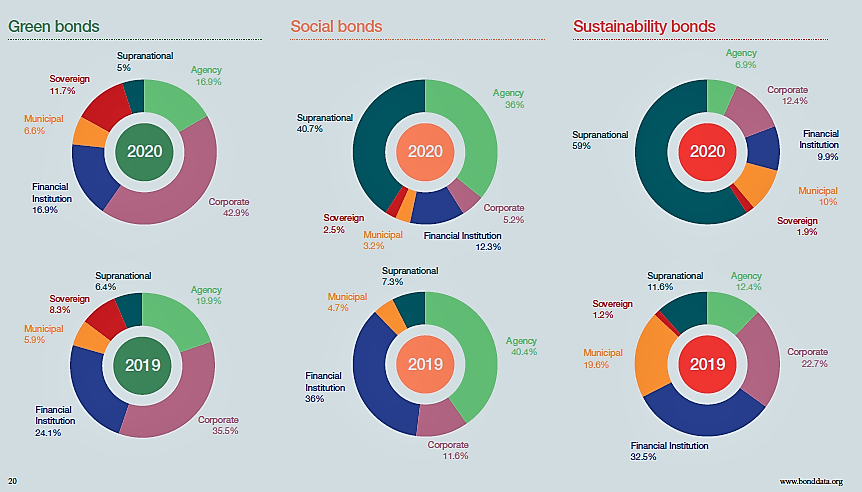

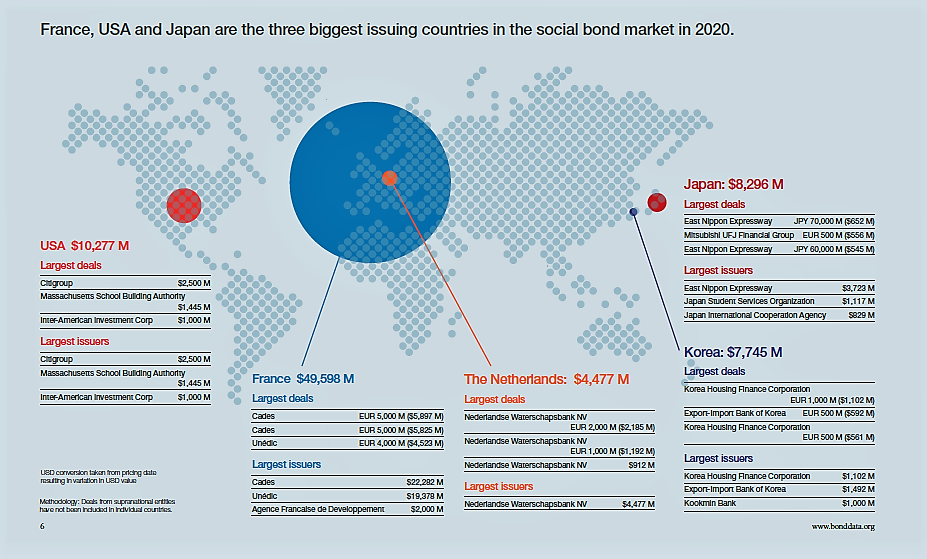

Серед емітентів зелених облігацій переважають підприємства нефінансового сектору (2019 – 36%, 2020 – 43%). У 2020 році суттєво зросли випуски наднаціональних облігацій, що обумовило їх найбільшу частку у загальних обсягах випусків соціальних (41%) та стійких (59%) облігацій. Агентські облігації грають значну роль на ринку соціальних (36%) та зелених (17%) облігацій, Частка облігацій фінансових установ у 2020 році скоротилась, але вони все ж грають провідну роль на ринку ESSS облігацій.

У 2020 році здійснені три випуски соціальних облігацій Європейської Комісії на загальну суму 39,5 млрд євро з метою допомоги державам-членам покрити витрати, безпосередньо пов’язані з фінансуванням заходів, які вони запровадили у відповідь на пандемію, зокрема для самозайнятих осіб, а також заходів, пов’язаних з безпечним поверненням громадян до нормальної економічної діяльності.

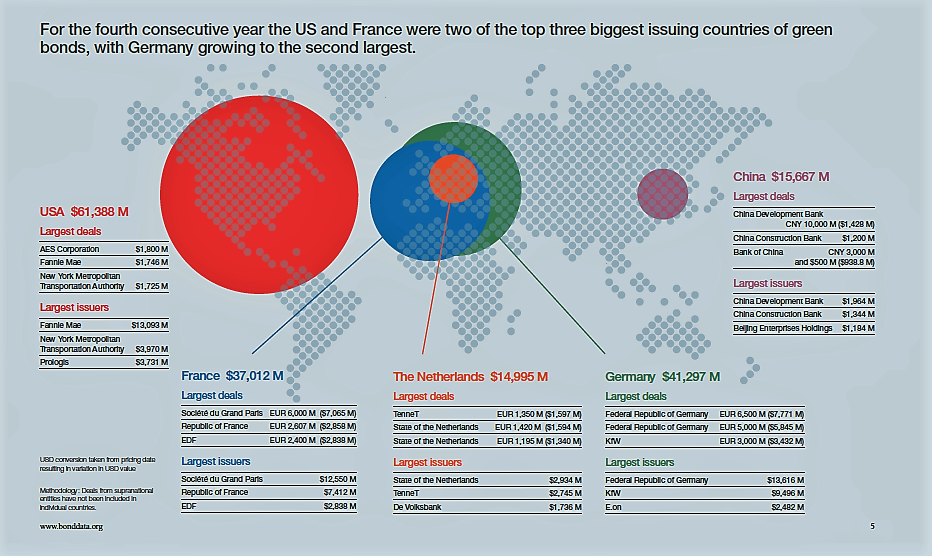

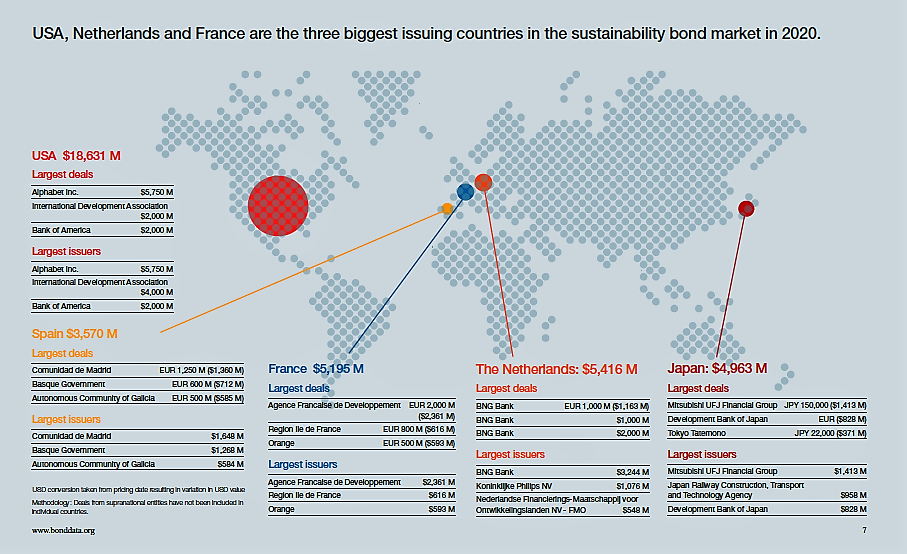

Найбільшим за обсягами випусків емітентом стійких облігацій був Міжнародний банк реконструкції та розвитку (IBRD, група Світового Банку), зелених облігацій – Федеративна Республіка Німеччина, Республіка Франція та Королівство Нідерланди. Пандемія COVID-2019 примусила наднаціональні та національні органи влади брати на себе боргові зобов’язання, щоб вийти з кризи.

Найбільшим за обсягом випуску в 2020 році емітентом корпоративних зелених облігацій стала компанія Prologis (логістика та нерухомість, США); корпоративних соціальних облігацій – оператор швидкісних і платних доріг Японії East Nippon Expressway; корпоративних стійких облігацій – Alphabet Inc. (холдинг компаній, до якого входить компанія Google, США). Серед агентських облігацій найбільшими емітентами були фонд соціального забезпечення CADES (Франція), державне підприємство з розвитку транспорту Société du Grand Paris та Федеральна Національна Іпотечна Асоціація (Fannie Mae, США); облігацій фінансових установ – BNG Bank (Нідерланди) та банк розвитку KfW (Німеччина); муніципальних облігацій – New York Metropolitan Transportation Authority (США) та земля Північний Рейн-Вестфалія (Німеччина).

Географія випусків облігацій сталого розвитку, 2020. Джерело: Sustainable Bonds Insight 2021.

Публічне розміщення цінних паперів на міжнародних фінансових ринках неможливо уявити без лід-менеджерів (lead managers). Найбільшими за обсягами угод лід-менеджерами облігацій сталого розвитку є банки, банківські корпорації та холдинги:

- Hongkong and Shanghai Banking Corporation (HSBC, Великобританія)

- JP Morgan (США)

- BNP Paribas (Франція)

- Credit Agricole CIB (Франція)

- Citigroup (США)

Інвестори облігацій сталого розвитку не відрізняються від інвесторів звичайних державних, корпоративних та муніципальних облігацій. Зазвичай це інституційні інвестори – банки, страхові компанії, компанії з управління активами інвестиційних та пенсійних фондів. Але маркування облігацій саме як green, social чи sustainability відповідно до принципів ICMA знижує ризики інвесторів завдяки підвищеній прозорості та контролю за цільовим використанням коштів від розміщення, що робить їх більш привабливими.

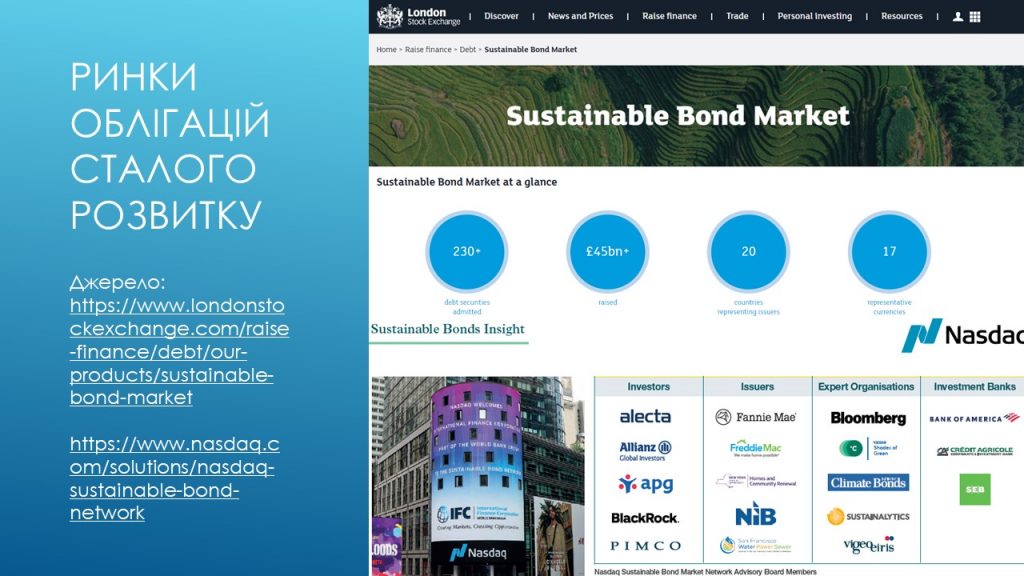

Серед бірж, де організовані окремі платформи для купівлі-продажу облігацій сталого розвитку, виділяються Лондонська фондова біржа та NASDAQ. На Лондонській фондовій біржі встановлені спеціальні правила щодо облігацій сталого розвитку, тут розміщували державні (суверенні) зелені, соціальні та стійкі облігації Чилі, Мексика та Єгипет, Гонконг (як адміністративний район Китаю), Банк розвитку Латинської Америки (Corporacion Andina de Fomento), Standard Bank (Південна Африка) та багато інших емітентів.

За даними Environmental Finance найбільші угоди у березні 2021 року на організованих ринках капіталу укладені із соціальними облігаціями Європейського Союзу, зеленими облігаціями Франції, Китайського банку розвитку, OP Mortgage Bank (Фінляндія, green covered bonds), стійкими муніципальними облігаціями, випущеними громадою Фландрії (Бельгія).

Щоб випускати облігації сталого розвитку зовсім не обов’язково мати спеціальне законодавство. Для визнання облігацій зеленими, соціальними чи стійкими треба відповідати загальним принципам ICMA. Існують певні вимоги щодо надання статусу облігацій сталого розвитку:

- Цільове використання коштів від розміщення

- Проведення незалежної оцінки щодо відповідності принципам ICMA

- Повне і чітке розкриття інформації для інвесторів

- Зарахування коштів від розміщення на окремий рахунок

- Окремий облік усіх операцій з облігаціями сталого розвитку

- Регулярна звітність про екологічні та соціальні наслідки використання коштів

Усе це емітент зобов’язаний прописати у проспекті емісії облігацій сталого розвитку та/або інших документах, що супроводжують процес емісії.

Головним є цільове використання коштів. Напрями цільового використання визначені у Green Bond Principles, Social Bond Principles та Sustainability Bond Principles https://www.icmagroup.org/sustainable-finance/resource-centre

Кошти від розміщення зелених облігацій у 2020 році повинні бути використані за такими напрямами (три найбільші за обсягами):

- відновлювана енергетика (включаючи виробництво, передачу, застосування альтернативних видів енергії: сонячної, вітрової тощо) (27,8% від загального обсягу випусків зелених облігацій)

- зелені будівлі (будівлі, які відповідають регіональним, національним або міжнародно визнаним екологічним стандартам або сертифікатам) (20,9%)

- екологічно чистий транспорт (електричний, гібридний, залізничний; інфраструктура для транспортних засобів з чистою енергією; зменшення шкідливих викидів транспортними засобами) (18,4%)

Кошти від розміщення соціальних облігацій мають таке цільове призначення:

- заходи, по’вязані з COVID-19 (28,1%)

- доступ до основних послуг (охорони здоров’я, освіти та професійної підготовки, соціального забезпечення, фінансових послуг тощо) (25,9%)

- створення робочих місць, у тому числі завдяки потенційному ефекту від фінансування малих та середніх підприємств (22,5%)

Стійкі облігації, цільовим призначенням яких можуть бути як екологічні, так і соціальні цілі, випускались з метою забезпечення соціально-економічного розвитку регіонів, розширення можливостей певних цільових груп населення, їх доступу до медичних та освітніх послуг, створення нових робочих місць, будівництва доступного житла та об’єктів інфраструктури (водо- і теплопостачання, каналізація, транспортне сполучення тощо). Їх значення серед боргових інструментів постійно зростає.

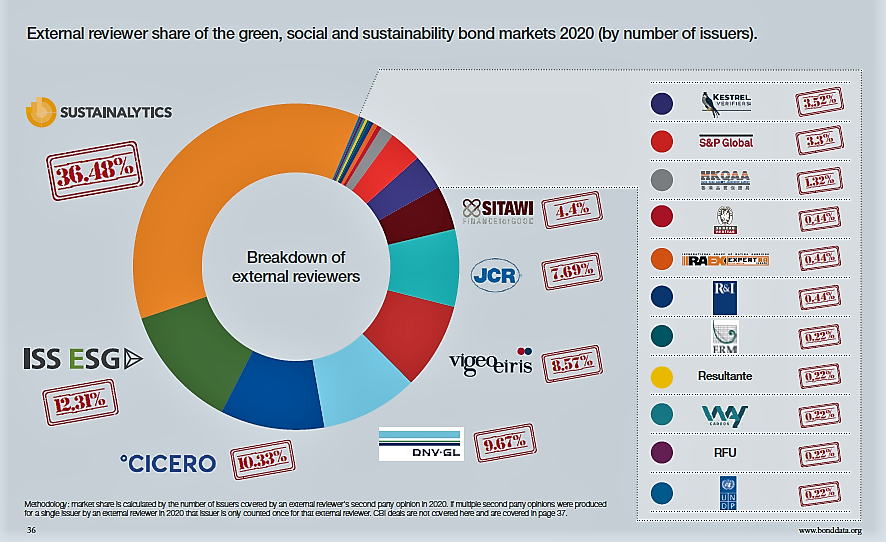

Для оцінки облігацій сталого розвитку щодо відповідності принципам ICMA емітенти залучають консалтингові фірми та рейтингові агентства. Найбільшим попитом користуються послуги компаній Sustainalytics (37% емітентів користувались її послугами у 2020 р.), ISS ESG (12%), Cicero (10%).

Sustainalytics – незалежний центр досліджень та рейтингування у сфері дотримання екологічних і соціальних стандартів, а також стандартів корпоративного управління (штаб-квартира знаходиться в Амстердамі, Нідерланди, має представництва у 15 країнах). ISS ESG – незалежне дослідницьке, аналітичне та рейтингове агентство з питань охорони навколишнього середовища, соціальної сфери та управління (ESG) (штаб-квартира м. Роквіл, штат Меріленд, США). Cicero – центр міжнародних досліджень клімату (розташований у Норвегії).

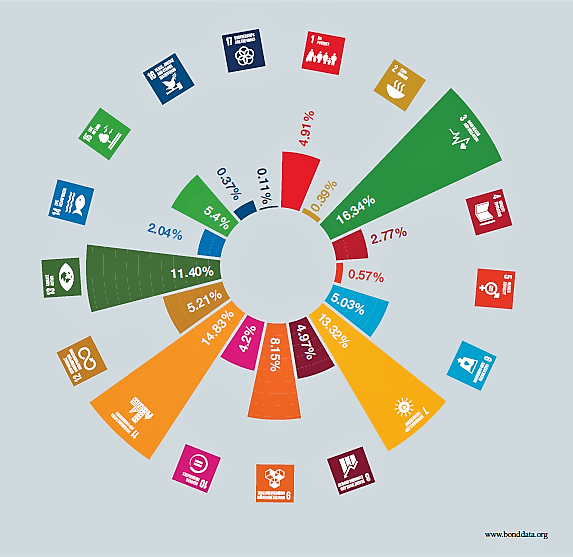

Обсяг випусків зелених, соціальних, стійких та пов’язаних зі сталим розвитком облігацій, узгоджених з глобальними цілями ООН, склав у 2020 р. $382 млрд. або 63,6% загального обсягу випусків облігацій сталого розвитку.

П’ять найбільш охоплених глобальних цілей сталого розвитку становили понад 50% і включають:

- Ціль 3 (Міцне здоров’я)

- Ціль 11 (Сталий розвиток міст і спільнот)

- Ціль 7 (Відновлювальна енергія)

- Ціль 13 (Боротьба зі зміною клімату)

- Ціль 9 (Інновації та інфраструктура)

Найбільший приріст відбувся для Цілі 3, де зафіксовано зростання з 4,36% до 16,34%, в основному завдяки випускам наднаціональних облігацій у відповідь на пандемію COVID-19.

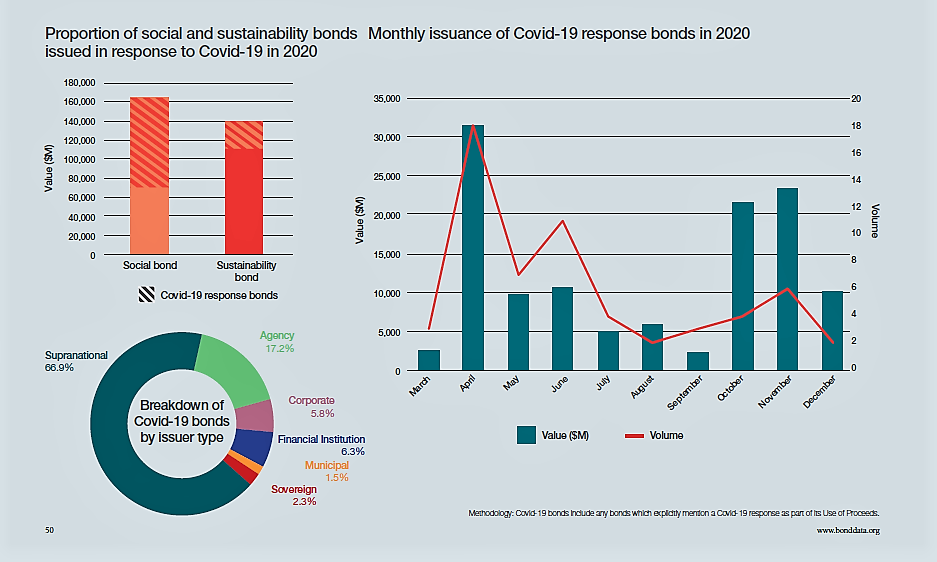

Обсяг випусків облігацій, пов’язаних з COVID-19, становив 52,7 $млрд.

COVID-облігації випускали:

- Світовий банк (IBRD), Council of Europe Development Bank, Європейський інвестиційний банк, Європейський банк реконструкції та розвитку, Африканський банк розвитку, Міжамериканський банк розвитку

- фонд соціального забезпечення CADES і фонд страхування від безробіття UNEDIC (Франція)

- Bank of America (США), Caixa Bank (Іспанія), Korea Housing Finance Corporation, Shinhan Financial Group (Південна Корея), банк розвитку Японії

- East Nippon Expressway (Японія)